中国国际投资律师网-中国国际知名投资律师网-中国投资律师网-王轩军律师团队成立于2010年6月3日◈◈◈,是一家综合性的律师事务所◈◈◈。自成立以来◈◈◈,事务所一直秉承着“以专业的知识◈◈◈、丰富的执业经验◈◈◈、优良 ...【查看更多】

中小企业融资活动是企业创建◈◈◈、扩张◈◈◈、调整资本结构过程中不可缺少的财务活动◈◈◈。按照资金来源渠道◈◈◈,中小企业融资可以分为内源性中小企业融资和外源性中小企业融资◈◈◈。内源性中小企业融资包括折旧和留存收益两种方式◈◈◈;外源性中小企业融资即从企业外部获得的资金凯发,凯发k8,K8◈◈◈。◈◈◈,包括股票◈◈◈、债券◈◈◈、租赁◈◈◈、银行借款◈◈◈、商业信用等中小企业融资方式◈◈◈。按照优序中小企业融资理论◈◈◈,企业中小企业融资应首选内源性中小企业融资方式◈◈◈,忽视内源性中小企业融资◈◈◈,企业将难以在激烈的市场竞争中生存发展◈◈◈,这在西方发达国家已经得到了普遍验证一女被两根凶猛挺进视频◈◈◈。20世纪70年代到90年代中后期◈◈◈,发达国家企业内部中小企业融资占全部中小企业融资总额的比例都在不断地上升◈◈◈,德国由53.2%上升到65.5%◈◈◈,英国由58.4%上升到68.3%◈◈◈,美国由61.5%上升到82.8%.即使在实行主银行制的日本一女被两根凶猛挺进视频◈◈◈,这一比例由29.7%上升到49.3%.反观我国◈◈◈,大多数企业以外部中小企业融资为主◈◈◈,内源性中小企业融资在企业中小企业融资总额中的比重一般在30%以下徘徊◈◈◈,甚至有少数企业完全依赖外部中小企业融资◈◈◈,这种状况将严重影响企业的可持续发展◈◈◈。

一◈◈◈、企业内源性中小企业融资的特征分析内源性中小企业融资是将本企业的留存收益及折旧等转化为投资的过程◈◈◈,其实质是通过减少企业的现金流出挖掘内部资金潜力◈◈◈,提高内部资金使用效率一女被两根凶猛挺进视频◈◈◈。相对于外源性中小企业融资◈◈◈,内源性中小企业融资一般具有以下特征◈◈◈:

(一)具有内生性◈◈◈。内源性中小企业融资是企业原始资本积累和剩余价值资本化过程◈◈◈,不需要其他金融中介凯发k8(中国)天生赢家◈◈◈。凯发K8国际首页◈◈◈,◈◈◈,因而具有内生性◈◈◈。内源性中小企业融资取得的资金是企业产权所有者的自有资本◈◈◈,是企业承担民事责任和自主经营◈◈◈、自负盈亏的基础◈◈◈,也是企业进行外源性中小企业融资的保证◈◈◈,因为投资者将根据企业的内源性中小企业融资能力◈◈◈,来衡量对企业投资的风险◈◈◈,进而影响企业进行外源性中小企业融资时所能取得的中小企业融资规模和资本成本◈◈◈。

(三)具有产权控制权◈◈◈。企业权益资本的多少及分散程度对企业剩余控制权和剩余索取权的分配有决定性作用◈◈◈。内源性中小企业融资具有产权的控制性特征◈◈◈,通过内源性中小企业融资方式中小企业融资◈◈◈,既可以避免因向银行贷款或向债权人发行债券而使债权人对企业进行相机控制◈◈◈,又可避免因对外股权中小企业融资而使原股东对企业控制权稀释◈◈◈,增加原股东的剩余索取权◈◈◈,使原股东享有更多的实际利益◈◈◈。

(四)有利于企业降低财务风险◈◈◈。财务风险是指企业由于举债而给企业财务成果带来的不确定性◈◈◈。企业进行内源性中小企业融资◈◈◈,不存在偿付风险◈◈◈,不会产生到期还本付息或支付股利的压力◈◈◈。企业内源性中小企业融资取得的资金在资本结构中所占比例越大◈◈◈,企业的财务风险越小◈◈◈。

(一)国有资本的产权界定不清晰◈◈◈。由于国有商业银行与国有企业的产权均属国家◈◈◈,银企之不存在真正意义上的债权债务关系凯发k8◈◈◈,不必担心因不能按时偿债而对自身的信誉与生存发展的威胁◈◈◈,因而没有还款的内在压力和自我约束能力◈◈◈,本应成为硬约束的银行债务在我国却变成了软预算约束◈◈◈。同样由于国有资本的产权界定◈◈◈,中小企业融资成本本应很高的股权中小企业融资却因其约束较少且实际成本低廉而成为我国上市公司最为偏好的中小企业融资方式◈◈◈。因此◈◈◈,我国企业在中小企业融资结构安排上◈◈◈,内源性中小企业融资较少也就顺理成章了◈◈◈。

(二)缺乏有效的激励约束机制凯发官网平台◈◈◈,◈◈◈。我国上市公司存在委托-代理关系不明确一女被两根凶猛挺进视频◈◈◈、所有者虚位问题凯发k8◈◈◈,没有真正建立起股东会◈◈◈、董事会凯发k8◈◈◈、监事会和经营者之间相互制衡的治理结构一女被两根凶猛挺进视频一女被两根凶猛挺进视频凯发k8◈◈◈,经营者只拥有剩余控制权而没有剩余索取权◈◈◈,容易使经营者产生作出逆向选择◈◈◈,在中小企业融资方式上倾向于选择外源性中小企业融资凯发k8◈◈◈。

(三)长期低折旧率政策的影响◈◈◈。我国对固定资产折旧方法的选用有着严格规定◈◈◈,除某些科技含量较高◈◈◈、技术进步较快的行业可采用加速折旧方法外◈◈◈,一般都必须采用平均年限法◈◈◈。而且一女被两根凶猛挺进视频◈◈◈,我国企业固定资产折旧年限较长一女被两根凶猛挺进视频◈◈◈,如1978年~1995年◈◈◈,我国国有企业固定资产平均折旧率在5%左右◈◈◈,这意味着固定资产使用年限长达近20年◈◈◈。这使得我国企业折旧计提严重不足◈◈◈,内源性中小企业融资能力有限◈◈◈。

关于凯发k8旗舰厅

公司概况

高层致辞

发展战略

组织架构

业务领域

地产板块

金融板块

交通板块

食品板块

集团发展

造纸产业

新闻中心

集团要闻

行业动态

媒体报导

企业文化

**文化

**品牌

凯发天生赢家一触即发首页

k8凯发(中国)天生赢家·一触即发

关于凯发k8旗舰厅

公司概况

高层致辞

发展战略

组织架构

业务领域

地产板块

金融板块

交通板块

食品板块

集团发展

造纸产业

新闻中心

集团要闻

行业动态

媒体报导

企业文化

**文化

**品牌

凯发天生赢家一触即发首页

k8凯发(中国)天生赢家·一触即发

凯发K8国际首页野|新一期军情观察室|外一级正播片

凯发K8国际首页野|新一期军情观察室|外一级正播片 k8凯发天生赢家·一触即发(中国区)官方网站|联邦真优美|凯

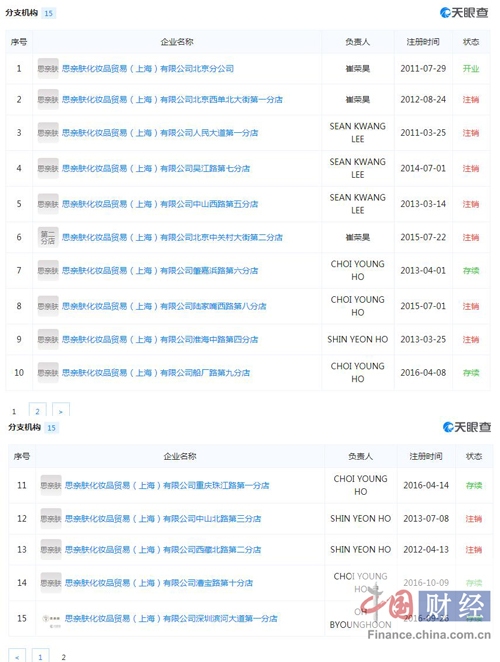

k8凯发天生赢家·一触即发(中国区)官方网站|联邦真优美|凯 k8凯发天生赢家一触即发SKIN FOOD(思亲肤)母公司陷

k8凯发天生赢家一触即发SKIN FOOD(思亲肤)母公司陷

粤公网安备 44010602011620号

粤公网安备 44010602011620号